Eschs Ausführungen stießen auf großes Interesse – die Optimierung der Personalkosten ist für jeden Unternehmer gerade jetzt ein zentrales Thema, dennoch werden längst nicht alle Gestaltungsmöglichkeiten genutzt.

Einsparungspotential bei Neueinstellungen

Esch rechnete den anwesenden Unternehmern vor, wie sie bei einer konkreten Ausgangssituation durch Anwendung unterschiedlicher Gestaltungsinstrumente die Steuerlast optimieren können. Die Ausgangssituation war wie folgt:

- Brutto-Gehalt: EUR 3.500,00

- Netto-Gehalt: EUR 2.130,00

- Effektivkosten: EUR 4.180,00

- Steuer- und Abgabenquote somit rd. 51% (Steuerklasse I/0, rk.)

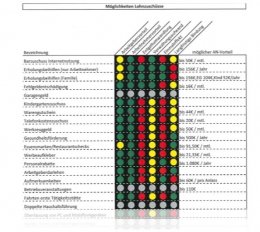

Vergütungskomponenten im Überblick

Im Folgenden zeigte Esch, wie sich das Ergebnis verbessern lässt, wenn die „normale“ Gehaltszahlung durch geeignete Vergütungskomponenten teilweise ersetzt bzw. ergänzt wird.

Im Folgenden zeigte Esch, wie sich das Ergebnis verbessern lässt, wenn die „normale“ Gehaltszahlung durch geeignete Vergütungskomponenten teilweise ersetzt bzw. ergänzt wird.Esch gab zunächst einen Überblick über die Bandbreite in Frage kommender Lohnzuschüsse und Vergütungskomponenten und verglich ihre jeweiligen Eigenschaften hinsichtlich folgender Aspekte:

- Arbeitgebervorteil

- Arbeitnehmervorteil

- Entgeltumwandlung

- Verwaltungsaufwand

- Eimaleffekt

- Langfristige Bindung

Ausgewählte Vergütungskomponenten

- Tankgutschein, bis max. EUR 44,00 p.M., steuerfrei

- Internetzuschuss, bis max. EUR 50,00 p.M., ohne weitere Nachweise, 25% pauschale Lohnsteuer

- Zuschuss Fahrtkosten, 15% pauschale Lohnsteuer, Zuschuss: max. EUR 0,30 je Entfernungskilometer

- Erstattung Kinderbetreuungskosten, steuerfrei

- Überlassung EDV/Mobilfunkgeräte, steuerfrei

- Werbung für den Arbeitgeber, bis EUR 21,00 p.M.

Ersparnis im Modell: Zusammenfassung

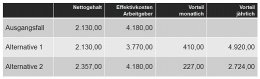

Durch den Einsatz geeigneter Vergütungsoptionen in zwei Variationen ergaben sich gegenüber dem Ausgangsfall mit EUR 4.180,00 Effektivkosten und einem Bruttogehalt von EUR 3.500,00 folgende Optimierungsmöglichkeiten für Arbeitgeber und Arbeitnehmer:

Durch den Einsatz geeigneter Vergütungsoptionen in zwei Variationen ergaben sich gegenüber dem Ausgangsfall mit EUR 4.180,00 Effektivkosten und einem Bruttogehalt von EUR 3.500,00 folgende Optimierungsmöglichkeiten für Arbeitgeber und Arbeitnehmer:

Alternative 1: geringere Effektivkosten

- Netto-Gehalt: EUR 2.130,00

- Effektivkosten: EUR 3.770,00

- Monatlicher Vorteil: EUR 410,00

- Jährlicher Vorteil: EUR 4.920,00

Alternative 2: mehr Nettogehalt

- Netto-Gehalt: EUR 2.357,00

- Effektivkosten: EUR 4.180,00

- Monatlicher Vorteil: EUR 227,00

- Jährlicher Vorteil: EUR 2724,00

Optimierungsgrenzen

- Der größte der Teil der Gehaltskomponenten kann nicht alternativ, sondern nur zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden.

- Umwandlungen sind in der Regel ausgeschlossen.

Daher gilt:

- Die gezeigten Effekte lassen sich – auf den einzelnen Mitarbeiter bezogen – in vollem Umfang nur bei einer Neueinstellung realisieren.

- Allerdings lassen sich bei Gehaltserhöhungen über die Summe der Mitarbeiter auch beachtliche Einspareffekte erzielen.